Die Prüfung zum:zur geprüften Bilanzbuchhalter:in (IHK) bzw. Bachelor Professional in Bilanzbuchhaltung (CCI) richtet sich nach der „Verordnung über die Prüfung zum anerkannten Fortbildungsabschluss Geprüfter Bilanzbuchhalter und Geprüfte Bilanzbuchhalterin-Bachelor Professional in Bilanzbuchhaltung (BibuBAProFPrV)“.

In der Verordnung sind alle wesentlichen Sachverhalte zur Prüfung enthalten. Sie wurde zuletzt zum 18.12.2020 novelliert. Im Rahmen dieser Reform gab es im Wesentlichen drei Änderungen:

Die offensichtlichste Änderung bestand in der Berufsbezeichnung nach Bestehen der Prüfungen. Der Abschluss trägt seitdem die zusätzliche Bezeichnung „Bachelor Professional in Bilanzbuchhaltung“. Dies soll die Gleichwertigkeit des Fortbildungsabschlusses mit einem Hochschulabschluss auf Bachelorniveau gemäß Einordnung im Deutschen Qualifikationsrahmen (DQR) verdeutlichen. Die zweite Änderung bestand in geringeren Zulassungsvoraussetzungen zur Prüfung: Grob gesagt wird seit der neuen Verordnung weniger Berufspraxis verlangt, um sich der Fortbildungsprüfung zu stellen. Die dritte Änderung erregte bei den (angehenden) Prüflingen die größte Aufregung: Nachdem vormals nur die Aufgabenstellungen der schriftlichen Prüfung wiederholt werden mussten, die nicht bestanden (<50 Punkte) waren, gibt die neue Verordnung vor, dass alle Aufgabenstellungen zu wiederholen sind.

Zulassungsvoraussetzungen

Um für die Prüfung zugelassen zu werden, muss eine der folgenden Kriterien erfüllt sein:

- Erfolgreicher Abschluss eines anerkannten kaufmännischen oder verwaltenden Ausbildungsberufes (Ausbildungsdauer von drei Jahren!).

- Einen anerkannten Fortbildungsabschluss nach dem BBiG als Fachwirt:in oder Fachkaufmann:frau oder als staatlich geprüfte:r Betriebswirt:in oder einen wissenschaftliches Diplom- oder Bachelorabschluss einer staatlichen oder staatlich anerkannten Hochschule oder Berufsakademie oder eines akkreditieren betriebswirtschaftlichen Ausbildungsganges einer Berufsakademie und eine darauf folgende, mindestens einjährige Berufspraxis.

- Eine mindestens fünfjährige Berufspraxis.

Sofern eine Berufspraxis gefordert wird, muss sie inhaltlich wesentliche Bezüge der in § 2 (3) BibuBAProFPrV genannten Aufgaben aufweisen und überwiegend im betrieblichen Finanz- und Rechnungswesen erworben worden sein.

Grundsätzlich kann eine Zulassung auch dann erfolgen, wenn mittels Zeugnissen oder auf ähnlicher Weise glaubhaft gemacht werden kann, Fertigkeiten, Kenntnisse und Fähigkeiten erworben zu haben, die der beruflichen Handlungsfähigkeit vergleichbar sind.

Es wird empfohlen, bereits vor Aufnahme eines Fortbildungskurses einen Antrag auf Prüfung der Zulassungsvoraussetzungen bei der zuständigen Industrie- und Handelskammer (IHK) zu stellen.

Schriftliche Prüfung

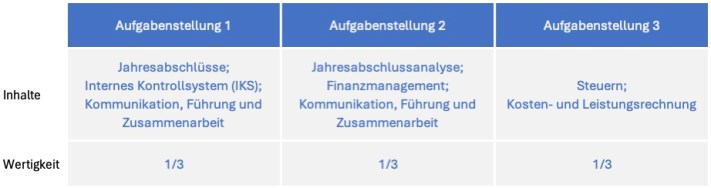

Die schriftliche Prüfung besteht aus drei Prüfungsteilen, die Aufgabenstellungen genannt werden. Die Gemeinsamkeit der Aufgabenstellungen besteht darin, dass es eine einheitliche Situationsbeschreibung zu einem Unternehmen gibt, auf die sich die jeweiligen Aufgaben beziehen. Mitunter werden ergänzende Angaben – sofern für die Lösungen benötigt – bereitgestellt. Jede Aufgabenstellung hat weist verschiedene Themenschwerpunkte auf, bei denen es sich um die Fachgebiete handelt.

Aus der Erfahrung der vergangenen Jahre heraus stellt Aufgabenstellung 3 die größte Herausforderung für Prüflinge dar. Je Aufgabenstellung können 100 Punkten erreicht werden. Für die Gesamtnote der schriftlichen Prüfung wird der Durchschnitt der drei Prüfungsteile gebildet. Die schriftliche Prüfung ist bestanden, wenn mindestens 50 Punkte je Prüfungsteil erreicht wurden.

Beispiel

Ein angehender Bilanzbuchhalter erreicht 65, 83 und 32 Punkte in den Aufgabenstellungen. Die Gesamtpunktzahl lautet 180 Punkte. Diese werden gedrittelt, um die Note zu berechnen. Es wurden somit 60 Punkte in der schriftlichen Prüfung erreicht. Trotz des Durchschnitts von über 50 Punkten wurde die schriftliche Prüfung nicht bestanden, weil in einer Aufgabenstellung die notwendige Mindestpunktzahl von 50 nicht erreicht wurde.

Mündliche Prüfung

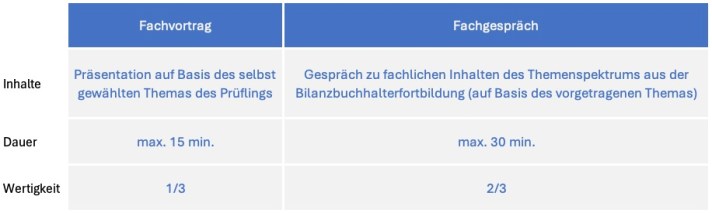

An der mündlichen Prüfung kann nur teilgenommen werden, wenn die schriftliche Prüfung bestanden wurde. Die mündliche Prüfung teilt sich in den Fachvortrag und das Fachgespräch. Beim Fachvortrag hat der Prüfling eine Präsentation zu einem selbst gewählten Thema im Rahmen des Fachbereiches Jahresabschlussanalyse zu halten. Das Thema (inkl. Gliederung) ist regelmäßig spätestens am Prüfungstag zur Aufgabenstellung 3 schriftlich einzureichen. Die Präsentationsdauer soll 15 Minuten nicht übersteigen. Das anschließende Fachgespräch soll höchstens 30 Minuten dauern und besteht im Wesentlichen darin, dass der Prüfungsausschuss Fragen zum Fachvortrag und zu mindestens zwei weiteren Handlungsbereichen der Weiterbildung stellt, die es zu beantworten gilt.

Fachvortrag und Fachgespräch werden separat mit bis zu 100 Punkten bewertet. Für die Gesamtnote der mündlichen Prüfung wird der Durchschnitt der beiden Bewertungen gebildet. Hierbei wird der der Fachvortrag mit einem Drittel und der Fachvortrag mit zwei Dritteln gewichtet. Die mündliche Prüfung ist bestanden, wenn mindestens 50 Punkte erreicht wurden.

Beispiel

Ein Prüfling erhält für ihre Präsentation 91 Punkte und konnte 82 Punkte im Fachgespräch erreichen. Die Gesamtpunktzahl lautet 255 Punkte (91 Punkte + 2 x 82 Punkte). Diese werden gedrittelt, um die Note zu berechnen. Es wurden somit 85 Punkte in der mündlichen Prüfung erreicht.

Ergebnisse und Abschluss

Die finale Bewertung der Fortbildungsprüfung erfolgt auf Grundlage der Summe der erreichten Punkte in der schriftlichen und mündlichen Prüfung, die durch zwei geteilt wird. Schriftliche und mündliche Prüfung werden somit gleichberechtigt in der finalen Benotung berücksichtigt.

Beispiel

In der schriftlichen Prüfung wurden 75 und in der mündlichen Prüfung 85 Punkte erreicht. Es wird die Summe von 160 (75 Punkte + 85 Punkte) durch zwei geteilt, sodass im vorliegenden Fall eine finale Punktzahl von 80 erreicht wird. 80 Punkte entsprechen der Schulnote 3. Die Fortbildungsprüfung wurde somit bestanden

Mit Bestehen der Fortbildungsprüfung dürfen sich die Prüflinge „Geprüfte Bilanzbuchhalterin (IHK)“ bzw. „Geprüfter Bilanzbuchhalter (IHK)“ nennen. Zudem wird die Bezeichnung „Bachelor Professional in Bilanzbuchhaltung“ verliehen. Beide Bezeichnungen stellen geschützte Begriffe dar, so dass sie nur getragen werden dürfen, wenn die bundeseinheitliche Prüfung nach BibuBAProFPrV) erfolgreich abgelegt worden ist.