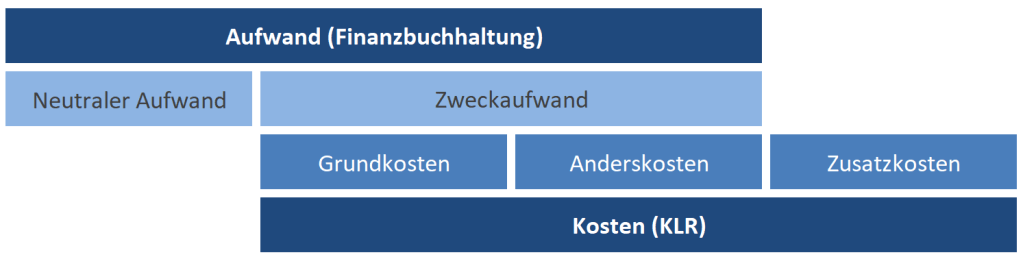

In der Kosten- und Leistungsrechnung (KLR) sind die Kosten von den Aufwendungen der Finanzbuchhaltung (FIBU) zu trennen. Hierfür bedarf es der konsequenten Abgrenzung analog der folgenden Einteilung:

In der Abbildung ist ersichtlich, dass Aufwendungen in der FIBU den Kosten in der KLR mitunter entsprechen. Jedoch entstehen auch Aufwendungen, die in der KLR nicht berücksichtigt werden dürfen. Zum Anderen wird in der KLR mit Kosten gerechnet, die keinen Aufwand in der FIBU darstellen.

Charakterisierung der Begriffe

Unter den neutralen Aufwendungen versteht man diejenigen Aufwendungen in der FIBU, die nicht in der KLR zu berücksichtigen sind. Üblicherweise werden sie in drei Arten unterschieden:

- betriebsfremd (fremdvermietetes Musterhaus, …)

- periodenfremd (Steuernachzahlungen, Kostenerstattungen aus Vorjahren, …)

- außerordentlich (Unfälle, Brandschäden, …)

Der Zweckaufwand sind Aufwendungen, die betriebsbezogen anfallen und der FIBU zuzurechnen sind. Aufgrund des Betriebszwecks stellen sie gleichzeitig Kosten (Grundkosten) in der KLR dar.

Unter den Grundkosten versteht man Kosten, die in gleicher Höhe auch als Zweckaufwendungen in der FIBU anfallen. Zu ihnen gehören unter anderem Löhne, Mieten und Material.

Im Unterschied dazu liegen bei den Anderskosten Kosten vor, die in der FIBU in anderer Höhe anfallen. Ein klassisches Beispiel bilden hierzu die kalkulatorischen Abschreibungen, die von den tatsächlich gebuchten Abschreibungen oftmals abweichen.

Den Zusatzkosten stehen in der FIBU keinerlei Aufwendungen gegenüber. In der Regel entstehen sie infolge der Anderskosten. Beispielhaft genannt sei die unterschiedliche Nutzungsdauer oder Abschreibungsmethode.

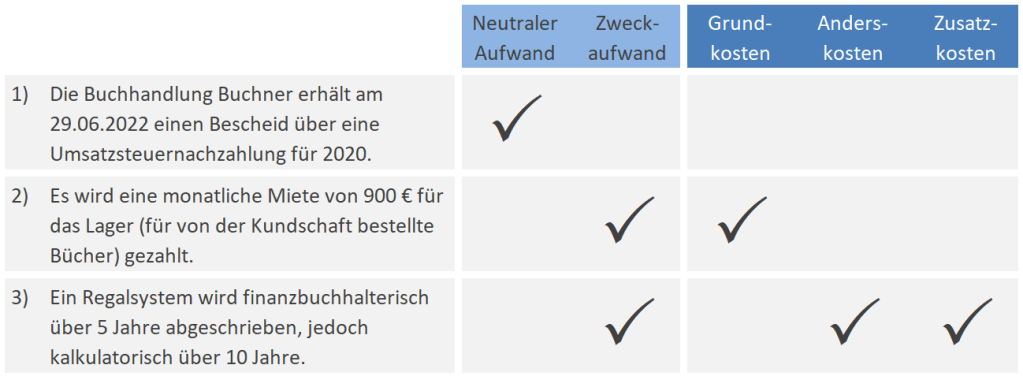

Unterscheidungsbeispiele

In Beispiel 1 liegt ein neutraler Aufwand vor, da sich die Steuernachzahlung auf eine vorhergehende Periode bezieht. Aus diesem Grunde liegen keinerlei Kosten der KLR vor.

Die Mietzahlungen in Beispiel 2 stellen sowohl einen Zweckaufwand in der FIBU (betriebsbezogene Aufwendungen) als auch Grundkosten dar.

Ebenso handelt es sich bei den Abschreibungen in Beispiel 3 um Aufwendungen in der FIBU. Kostenrechnerisch ist eine Trennung vorzunehmen: Aufgrund der niedrigeren Abschreibungen (Aufteilung der Anschaffungskosten auf die doppelte Nutzungsdauer: Jährliche Abschreibung nur 1/2 der FIBU-Abschreibungen) liegen für die Jahre 1 bis 5 Anderskosten vor. Weil jedoch die Abschreibungen in der FIBU mit dem fünften Jahr enden, werden die kostenrechnerischen Abschreibungen der Jahre 6 bis 10 in Zusatzkosten umqualifiziert.

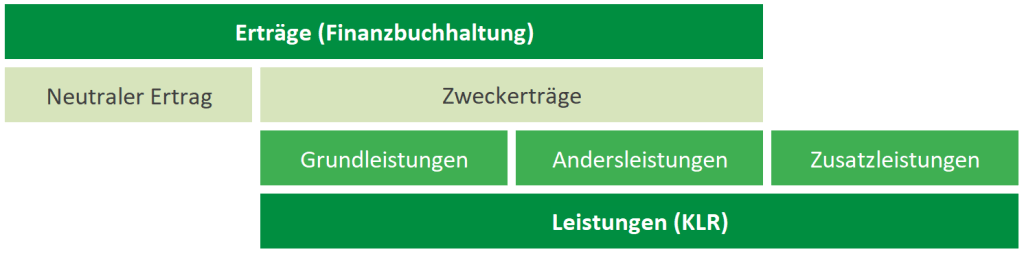

Leistungsabgrenzungen

Selbstverständlich kann die oben stehende Unterscheidung auch für die Abgrenzung der Leistungen von den Erträgen vorgenommen werden:

Es sei erwähnt, dass diese Leistungsabgrenzung in den Prüfungsklausuren bislang vernachlässigt wurde.

Leistungstatbestände

In der KLR können erstellte Leistungen in drei Tatbestände unterschieden werden:

- Absatzleistung

- Lagerleistung

- Eigenleistung

Die Absatzleistungen sind diejenigen Leistungen, die am Markt abgesetzt bzw. verkauft werden konnten. Für ihre Bewertung wird die Absatz- oder Verkaufsmenge mit den Stückerlösen ohne Umsatzsteuer (netto) multipliziert. Demnach ist der Stückverkaufspreis um etwaige Ertragsschmälerungen (u. a. Rabatt, Skonto) zu mindern.

Lagerleistungen (auch Bestandsveränderungen) werden zu den Herstellkosten je produziertem Stück bzw. je Leistungseinheit bewertet. Es kann sich somit um Bestandserhöhungen (+) oder Bestandsminderungen (-) des Lagers für Fertigerzeugnisse (FE) oder für un- oder teilfertige Erzeugnisse (UE) handeln.

Bei den Eigenleistungen handelt es sich um erstellte Leistungen, die eine innerbetriebliche Verwendung finden. Sie werden zu ihren Herstellkosten bewertet.

Beispiel

Die Schreinerei Häßler GmbH stellt 70 hochwertige Schreibtische her, von denen 55 Stück an hiesige Behörden verkauft (Absatzleistung) werden. Zehn Schreibtische gelangen für den späteren Verkauf in das hauseigene Lager (Lagerleistung, hier: Bestandserhöhung) und fünf Exemplare werden für die Neueinrichtung der Geschäftsleitung (Eigenleistung) in Anspruch genommen.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Begriffsabgrenzungen dem Punkt 5.1.1 zuzuordnen. Demnach müssen die Inhalte in das betriebliche Rechnungswesen eingeordnet werden können.

Rechtsstand: 07/2022