Die Kostenvergleichsrechnung ist ein statisches Verfahren der Investitionsrechnung. Investitionsrechnungen dienen der Geschäftsleitung als Entscheidungsgrundlage für die angedachte Investition. Es wird demnach entschieden, welche der möglichen Investitionen getätigt werden soll. Bei den statischen Verfahren handelt es sich um eine sogenannte nominelle Durchschnittsbetrachtung. Das heißt, es werden nur Werte einer Periode berücksichtigt ohne Beachtung unterschiedlicher Werte über den Zeitablauf der Investition hinweg.

Vorgehensweise

Es werden ausschließlich die Kosten einer Periode (meist eines Jahres) der Investition betrachtet. Kosten, die längere bzw. kürzere Zeiträume betreffen, sind auf die betrachtete Periode umzurechnen. Schlussendlich entscheidet sich die Geschäftsleitung für die Investition mit den geringsten Kosten. Der Vergleich kann sich dabei auf die Gesamtkosten oder auf die Stückkosten beziehen.

Vor- und Nachteile

Vorteilhaft zu betrachten ist definitiv die leichte Anwendung des Verfahrens, da die notwendigen Daten ohne großen Aufwand recherchiert werden können und die Berechnung unkompliziert ist. Entsprechend bedarf es zur Berechnung nur wenig Zeit und die Ergebnisse sind – auch ohne großartige Vorkenntnisse – schnell nachvollziehbar. Wegen des geringen Aufwands ist die Kostenvergleichsrechnung zudem kostengünstig.

Auf der anderen Seite ist zu beachten, dass die Vergleiche relativ kurzfristig sind und kaum Prognosen zulassen. Kostenveränderungen werden ebenso wenig wie sich ändernde Erträge berücksichtigt. Bei den Erträgen wird grundsätzlich eine gleichbleibende Höhe unterstellt, weshalb keine Aussagen zur Rentabilität der Investition möglich sind.

Beispielrechnung

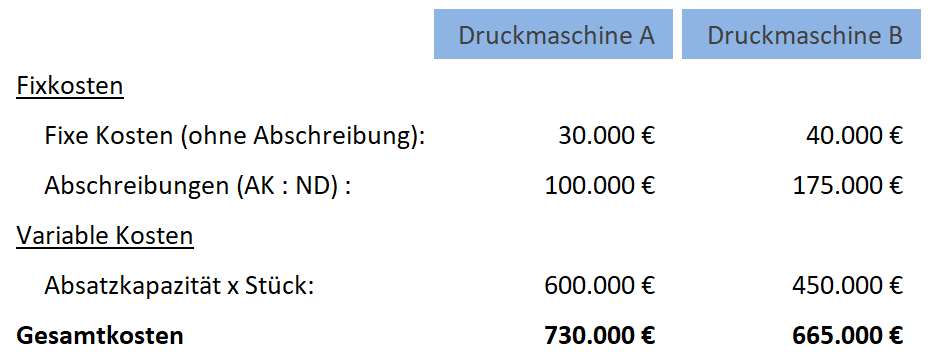

Die Verlagsdruckerei Bücherwurm AG beabsichtigt ihre Kapazität um den Druck hochwertiger Fachbücher zu erweitern. Ein Absatzpotential von 30.000 Exemplaren wurde ermittelt. Hierzu stehen die Druckmaschinen A und B in der engeren Auswahl. Zu den Druckmaschinen liegen folgende Daten vor:

Wie oben beschrieben sind etwaige Kostengrößen auf jeweils eine Periode (hier: Jahr) umzurechnen. Im vorliegenden Beispiel bedarf es keine Umrechnungen. Ein häufiger Fehler bei der erstmaligen Berechnung besteht darin, die Produktionskapazität der jeweiligen Maschinen für die Ermittlung der variablen Kosten zu verwenden. Hier ist auf die maximale Absatzhöhe laut Aufgabenstellung einzugehen. Das heißt, es darf höchstens die potenzielle Absatzmenge genutzt werden. Es ergeben sich folgende Berechnungen:

Die Verlagsdruckerei Bücherwurm AG entscheidet sich für Druckmaschine B, da ihre Gesamtkosten von 665.000 Euro geringer ausfallen als die Gesamtkosten der Druckmaschine A mit 730.000 Euro.

Diese Beispielrechnung ist ein vereinfachtes Beispiel. In Klausuraufgaben können unter anderem kalkulatorische Zinsen und Personalkosten als fixe sowie Fertigungslöhne und Materialkosten als variable Kosten einbezogen werden. Darüber hinaus muss damit gerechnet werden, dass mehrere Kostenangaben auf die gewünschte Periode umzurechnen sind. Oftmals sollen die Kosten für ein Jahr oder einen Monat ermittelt und verglichen werden. Die Aufgabenstellung sollte daher ganz genau gelesen werden, um Fehler zu vermeiden.

Berücksichtigung kalkulatorischer Zinsen

Bei Angabe eines Zinssatzes unter den fixen Kosten sind die kalkulatorischen Zinsen zu berücksichtigen. Hierzu sind die Anschaffungskosten zu halbieren und mit dem Zinssatz zu multiplizieren. Unter Umständen sind die Zinsen auf andere Perioden (z. B. Monat) umzurechnen.

Berücksichtigung von Restwerten

Sofern Restwerte der Maschinen in der Aufgabenstellung angegeben werden, müssen sie bei der Berechnung der Abschreibungen (Anschaffungskosten abzgl. Restwert) und der kalkulatorischen Zinsen (Anschaffungskosten zzgl. Restwert) einbezogen werden.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen ist die Kostenvergleichsrechnung dem Punkt 4.4.2.1 zuzuordnen. Demnach muss sie als Teil der statischen Investitionsrechnungsverfahren durchgeführt werden können.

Rechtsstand (Rahmenplan): 01/2021