Ebenso wie die Kostenvergleichsrechnung dient die Gewinnvergleichsrechnung als Grundlage für die Geschäftsleitung hinsichtlich der Auswahl möglicher Investitionen. Im Rahmen der Gewinnvergleichsrechnung werden ausschließlich die Werte einer Periode betrachtet. Unterschiedliche Geldwerte über den Investitionszeitraum bleiben außer Ansatz. Entsprechend liegt hier eine nominelle Durchschnittsbetrachtung vor.

Vorgehensweise

Die Berechnung der Gewinne für den Vergleich verschiedener Investitionen baut auf der Kostenvergleichsrechnung auf. Demzufolge sind zunächst alle Kosten einer Periode (meist eines Jahres) zu ermitteln. Kostengrößen anderer Zeiträume sind auf die zu betrachtende Periode umzurechnen. Im Anschluss werden die ermittelten Gesamtkosten von den sich aus der Investition ergebenden voraussichtlichen Erträgen abgezogen, um die Gewinne zu erhalten. Die Geschäftsleitung entscheidet sich für die Variante mit den höchsten Gewinnen. Der Vergleich kann sich auf den Gesamtgewinn oder auf den Stückgewinn beziehen.

Vor- und Nachteile

Positive Aspekte bringt die Gewinnvergleichsrechnung insofern mit, als dass sie einfach anzuwenden ist und gut kommuniziert werden kann. Weil auch hier die zur Berechnung notwendigen Daten ohne größere Schwierigkeiten ermittelbar sind, ist sie nicht zeitintensiv und dazu kostengünstig.

Negativ zu sehen ist, dass die ungünstigen Aspekte der Kostenvergleichsrechnung übernommen werden (Betrachtung nur einer Periode, keine Berücksichtigung von Kostenänderungen). Zusätzlich werden ausschließlich die sich ergebenden Gewinne für die Investitionsentscheidung herangezogen. Fraglich ist, ob die Investition mit den höchsten Gewinnen für das Unternehmen überhaupt realisierbar ist. Des Weiteren sind etwaige Ertrags- bzw. Umsatzprognosen mitunter schwer abzuschätzen. Diese Schwierigkeit stellt sich vor allem bei Investitionen, die nicht in erster Linie der Produktion dienen (bspw. EDV-Anlagen für die Verwaltung).

Beispielrechnung

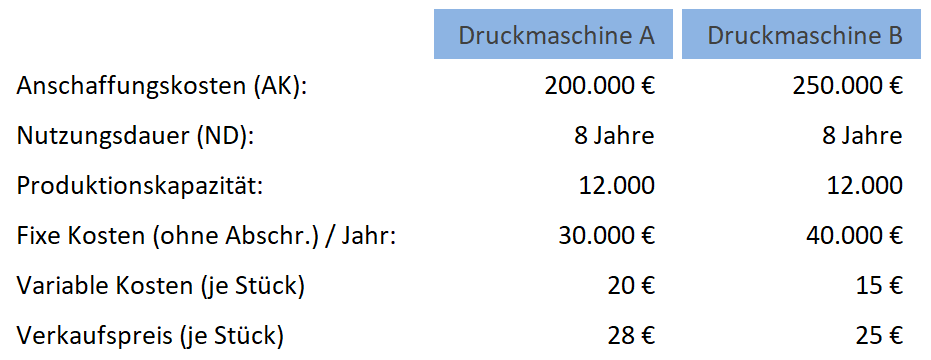

Die Lesefabrik OHG beabsichtigt die Erweiterung ihrer Kapazität, um ausgesuchte Werke von Nachwuchsautorinnen zu produzierten. Laut Marktanalyse können 10.000 Exemplare abgesetzt werden. Hierzu stehen die Druckmaschinen A und B in der engeren Auswahl. Zu den Druckmaschinen liegen folgende Daten vor:

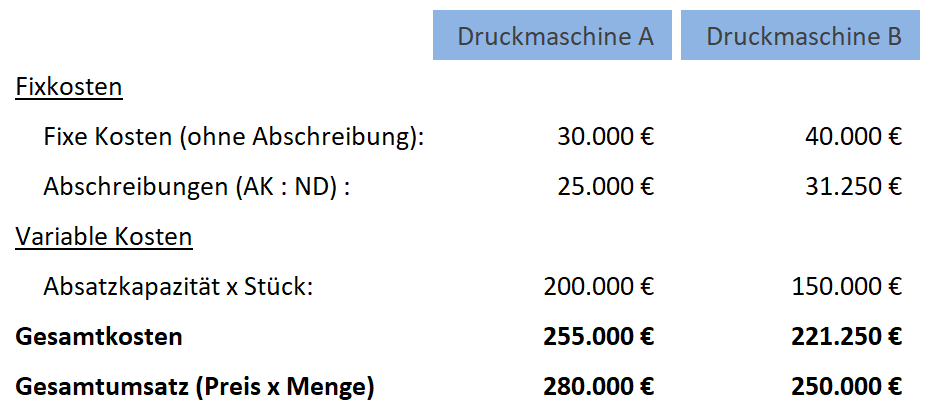

In diesem Beispiel bedarf es keiner Umrechnung von Kostengrößen auf einen anderen Zeitraum. Ein häufiger Fehler bei der erstmaligen Berechnung besteht darin, die Produktionskapazität der jeweiligen Maschinen für die Ermittlung der variablen Kosten zu verwenden. Im Falle einer niedrigeren Absatzhöhe gemäß Aufgabenstellung muss auf diese als Produktions- und Verkaufsmenge abgestellt werden. Es ergeben sich folgende Berechnungen:

Nachdem sowohl Gesamtkosten als auch Gesamtumsätze berechnet wurden, ist der Gewinn zu ermitteln:

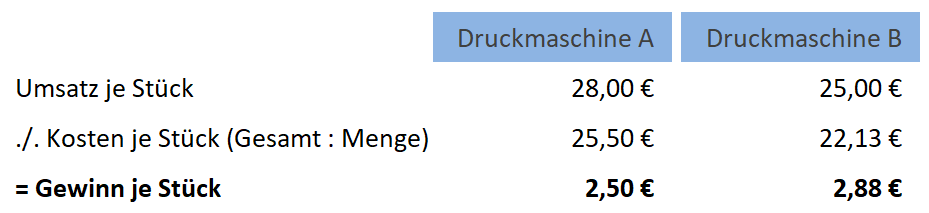

Alternativ besteht die Möglichkeit des Vergleiches anhand des Stückgewinns:

Die Lesefabrik OHG entscheidet sich für Druckmaschine B, da ihr Gewinn mit 28.750 Euro bzw. 2,88 Euro je Exemplar höher ausfällt als der Gewinn mit Druckmaschine A.

Im vorliegenden Beispiel sind keine kalkulatorischen Zinsen und ähnliches enthalten, die jedoch oftmals in etwaigen Klausuraufgaben zu berücksichtigen sind. Das vereinfachte Beispiel dient der Veranschaulichung des Rechenverfahrens. Es sei dringend empfohlen, die Aufgabenstellungen in den Klausuren in Ruhe durchzulesen, um keine relevanten Angaben zu vergessen.

Berücksichtigung kalkulatorischer Zinsen

Bei Angabe eines Zinssatzes sind die kalkulatorischen Zinsen zu ermitteln. Es werden die Anschaffungskosten halbiert und mit dem Zinssatz multipliziert. Gegebenenfalls sind die Zinsen auf eine andere Periode (z. B. Monat) umzurechnen.

Berücksichtigung von Restwerten

Sofern Restwerte in der Aufgabenstellung angegeben werden, müssen sie bei der Berechnung der Abschreibungen (Anschaffungskosten abzgl. Restwert) und der kalkulatorischen Zinsen (Anschaffungskosten zzgl. Restwert) einbezogen werden.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen ist die Gewinnvergleichsrechnung dem Punkt 4.4.2.1 zuzuordnen. Demnach muss sie als Teil der statischen Investitionsrechnungsverfahren durchgeführt werden können.

Rechtsstand (Rahmenplan): 01/2021