In der Handelsbilanz erfolgt die Bewertung des Anlagevermögens nach dem Anschaffungswertprinzip (vgl. §§ 253, 255 HGB). Hierbei bleiben etwaige stille Reserven unberücksichtigt (Folge: Unterbewertung), die aber für die Jahresabschlussanalyse einzubeziehen sind.

Werden stille Reserven bei den betreffenden Bilanzposten berücksichtigt, ist das Eigenkapital in entsprechender Höhe aufzustocken.

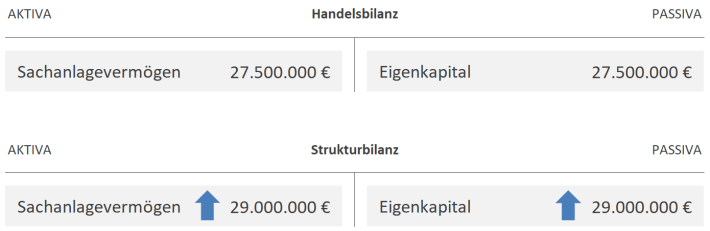

Grundlagenbeispiel

Die Handelsbilanz weist Grundstücke (Bilanzposten Sachanlagen) mit einem Wert von 27.500.000 € aus (Auszug der Handelsbilanz). Dem steht Eigenkapital in gleicher Höhe entgegen. Es wird angenommen, im Sachanlagevermögen sind stille Reserven von 1.500.000 € enthalten. Das Sachanlagevermögen ist um diesen Betrag zu erhöhen. Gleichzeitig erhöht sich das Eigenkapital.

Beachtung von Steuern als Fremdkapital

Bei der Berücksichtigung stiller Reserven ist die Aufgabenstellung genau zu lesen. Unter Umständen ist von der kurzfristigen Veräußerung die Rede, so dass ein Anteil in Höhe des unternehmerindividuellen Steuersatzes (in Aufgaben meist 30 %) als kurzfristiges Fremdkapital auszuweisen ist.

Beispiel:

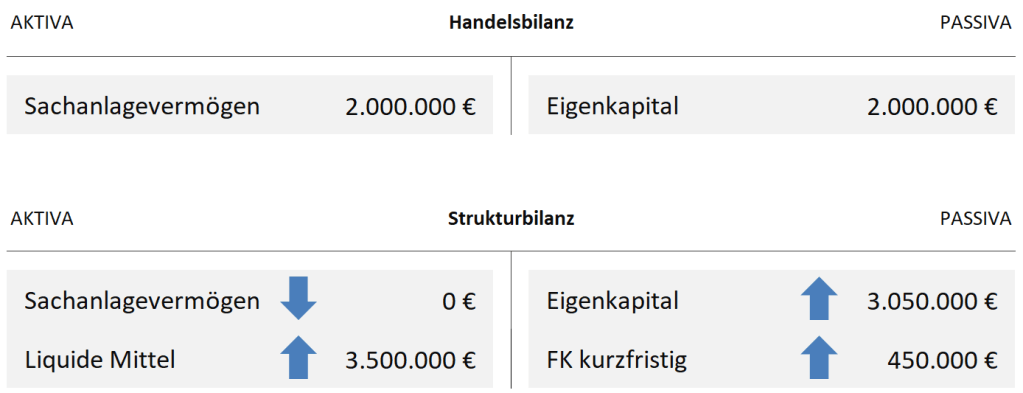

Die Stadtwerke Rothental besitzen ein Grundstück mit ursprünglichen Anschaffungskosten in Höhe von 2.000.000 €. Im Rahmen eines Kreditgespräches äußern die Stadtwerke die Absicht, das Grundstück kurzfristig zum unstrittigen Verkehrswert von 3.500.000 € zu verkaufen. Der Verkaufspreis entspricht dem Marktwert. Der für die Stadtwerke zutreffende Steuersatz beläuft sich auf 30 %.

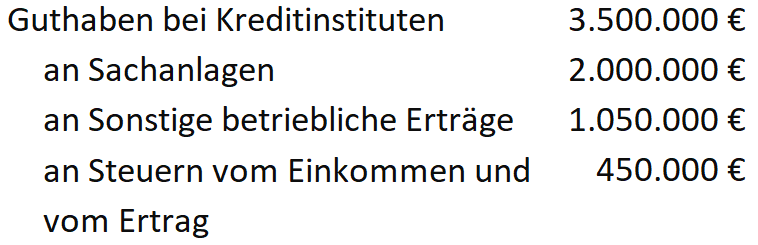

Zur Lösung bietet sich die Bildung des Buchungssatzes an:

Bei der Veräußerung des Grundstücks zu 3.500.000 € verringert sich das Anlagevermögen um 2.000.000 €, also in Höhe des Buchwertes. Der restliche Betrag (1.500.000 €) geht grundsätzlich in die GuV unter den sonstigen betrieblichen Erträgen ein. Da sich der Gewinn der Stadtwerke um 1.500.000 € erhöhen wird und dieser einem Steuersatz von 30 % unterliegt, sind 30 % des Ertrages (1.500.000 € * 30 % = 450.000 €) als kurzfristige Steuerverbindlichkeit zu betrachten und somit dem kurzfristigen Fremdkapital zuzuordnen. Der restliche Verkaufserlös (1.500.000 € ./. 450.000 € = 1.050.000 €) wird gemeinsam mit dem Buchwertbetrag (nach Verkauf liquide Mittel anstatt Sachanlagevermögen) unter dem Eigenkapital ausgewiesen (2.000.000 € + 1.050.000 € = 3.050.000 €)

Sofern stille Reserven zu beachten sind, muss es hierzu in der Aufgabenstellung einen Hinweis darauf geben (im Anhang). In der Praxis ist die Berücksichtigung für externe Analysten oftmals nicht realisierbar, da ihnen die notwendigen Informationen nur selten oder nicht in ausreichender Form vorliegen. Im Gegensatz dazu können sie für interne Analysen in der Regel einbezogen werden.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Umwertung) entwickelt werden können.

Rechtsstand: 08/2022