Handelsrechtlich besteht die Möglichkeit, selbst geschaffene immaterielle Vermögensgegenstände in der Bilanz zu aktivieren (Wahlrecht nach § 248 (2) HGB). Es stellt sich für Analysten die Frage, ob diese Vermögensgegenstände (VG) von der Handelsbilanz in die Strukturbilanz übernommen werden können. Das entscheidende Merkmal stellt die Marktfähigkeit dar.

Unter der Marktfähigkeit wird die Fähigkeit verstanden, einen VG vermarkten (also veräußern) zu können, so dass er der Kreditsicherung dienen kann. Ist ein VG marktfähig, wird er in die Strukturbilanz übernommen. Handelt es sich aber um einen VG, der lediglich für das eigene Unternehmen von Bedeutung ist, weist er keinen Marktwert auf. In diesem Fall ist er in der Strukturbilanz nicht zu berücksichtigen.

Aktivierte, aber nicht marktfähige VG wirken sich eigenkapitalmindernd aus. Umgekehrt besteht die Möglichkeit, einen entsprechenden VG, der nicht aktiviert wurde, aber einen Marktwert aufweist, für die Analyse einzubeziehen. Hierbei erhöhen sich sowohl der Bilanzposten Immaterielle Vermögensgegenstände als auch das Eigenkapital um den Betrag des Marktwertes.

Beispiel

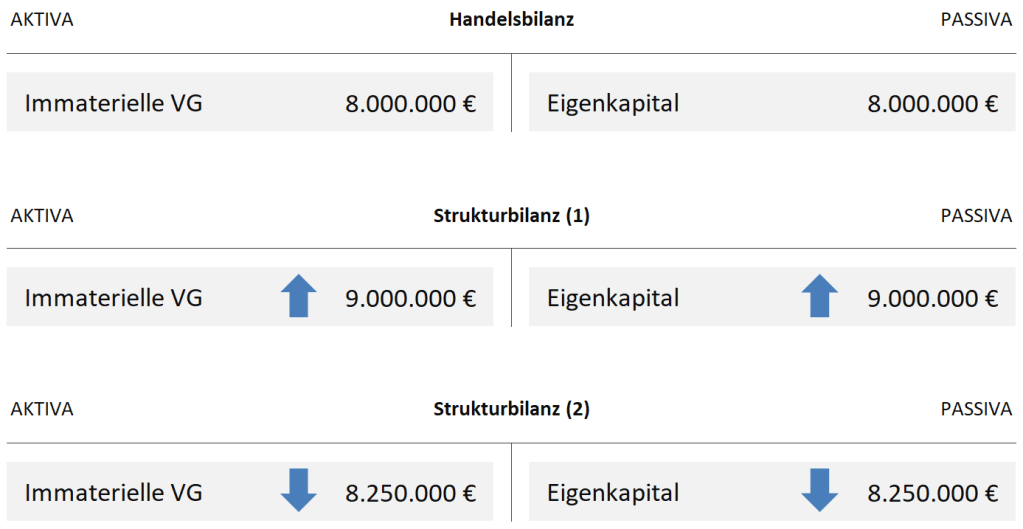

Die Ziegelbau GmbH weist auszugsweise immaterielle VG in Höhe von 8.000.000 € in ihrer Handelsbilanz aus.

- Sie ist in Besitz eines selbst geschaffenen Patents zum Ziegelbrennen, welches in der Handelsbilanz nicht aktiviert worden ist. Der unstrittige Marktwert liegt bei 1.000.000 €

- Im Anlagevermögen ist ein originäres Patent enthalten (750.000 €), dass ausschließlich auf den Bedarf der Ziegelbau GmbH ausgerichtet ist und von Dritten als nicht marktfähig angesehen wird.

Lösungshinweise

- Das Patent ist in der Strukturbilanz einzubeziehen, da es objektiv marktfähig ist. Das Anlagevermögen (Immaterielle VG) und das Eigenkapital sind um 1.000.000 € zu erhöhen.

- Bei dem originären Patent handelt es sich um einen selbst geschaffenen immateriellen VG, der laut Sachverhalt nicht marktfähig ist. Sowohl das Anlagevermögen als auch das Eigenkapital sind um 750.000 € in der Strukturbilanz zu mindern.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Umwertung) entwickelt werden können.

Rechtsstand: 08/2022