Handelsrechtlich sind passive latente Steuern zu bilanzieren, wenn sich die handelsrechtlichen Bilanzansätze von den steuerrechtlichen Bilanzansätzen insofern unterscheiden, als dass sie auf der Aktivseite höher oder auf der Passivseite niedriger ausfallen. Die Ansatzpflicht besteht somit immer dann, wenn der Jahresüberschuss der Handelsbilanz höher ausfällt als der steuerrechtliche Jahresüberschuss.

Passive latente Steuern entstehen daher durch handelsrechtlich höhere aktive Bilanzansätze (Vermögen) und bei geringerer Bewertung von Bilanzposten der Passivseite (Schulden).

Mit den passiven latenten Steuern liegt demnach kein realer Vermögens- oder Schuldenwert vor, so dass sie für die Jahresabschlussanalyse keine Rolle spielen dürfen. Sie sind aufzubereiten. Passive latente Steuern werden durch Aufwandsbuchung passiviert, die den Jahresüberschuss in der Handelsbilanz vermindert. Somit wird das Eigenkapital durch die Bilanzierung beeinflusst. Infolge dessen ist das Eigenkapital wertmäßig um die passiven latenten Steuern zu erhöhen.

Beispiel

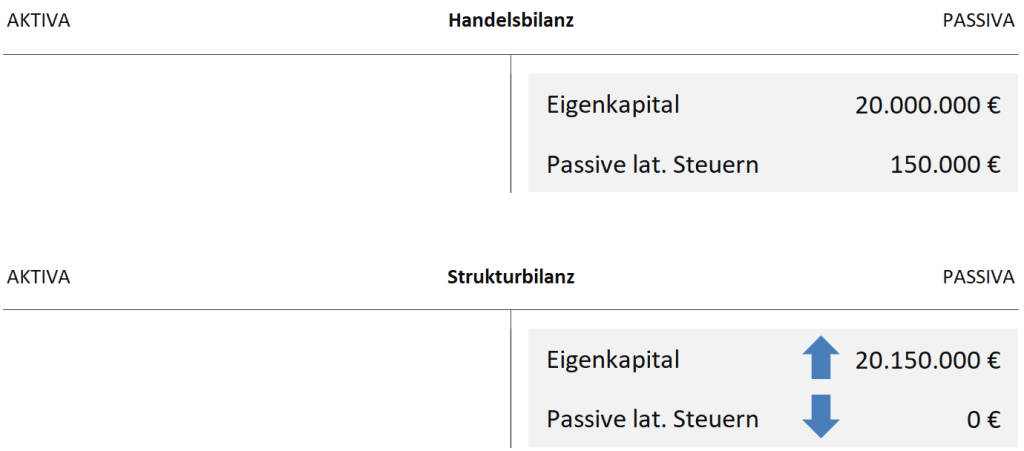

Die Softwareanbieterin Buchhaltungssysteme Schrag GmbH weist zum 31.12.2021 in ihrer Bilanz Eigenkapital von 20.000.000 Euro aus. Aufgrund der Aktivierung selbst geschaffener immaterieller Vermögensgegenstände entstanden passive latente Steuern, die mit 150.000 Euro bewertet und passiviert worden sind.

Die passiven latenten Steuern bilden keinen verwertbaren Vermögensgegenstand, so dass sie zur Analyse der tatsächlichen Verhältnisse zu eliminieren ist. Der Bilanzposten Passive lat. Steuern wird auf 0 Euro reduziert und entfällt in der Strukturbilanz. Im Gegenzug wird das Eigenkapitel um den Wert der passiven latenten Steuern (150.000 Euro) erhöht. Die Gewinnminderung infolge der Bildung der fiktiven Steuerbelastung wird somit behoben.

Werden sowohl aktive als auch passive latente Steuern in der Handelsbilanz ausgewiesen, können diese zunächst miteinander saldiert und im Anschluss dessen bereinigt werden.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Umwertung) entwickelt werden können.

Rechtsstand: 08/2022