Aktive latente Steuern können bilanziert werden, sofern die handelsrechtlichen Bilanzansätze der Aktivseite (Vermögen) niedriger bzw. die passiven Bilanzansätze (Schulden) höher als in der Steuerbilanz ausfallen (Wahlrecht), wodurch sich der Jahresüberschuss unterscheidet. Beim Ausweis aktiver latenter Steuern liegt eine Überbewertung vor.

Aktive latenten Steuern stellen keine reale Vermögens- oder Schuldenwerte dar, weshalb sie für die Jahresabschlussanalyse nicht einzubeziehen sind, sondern aufzubereiten. Sie werden durch Ertragsbuchung aktiviert, die den handelsrechtlichen Jahresüberschuss erhöht. Entsprechend wird das Eigenkapital beeinflusst. Daher ist das Eigenkapital wertmäßig um die aktiven latenten Steuern zu vermindern.

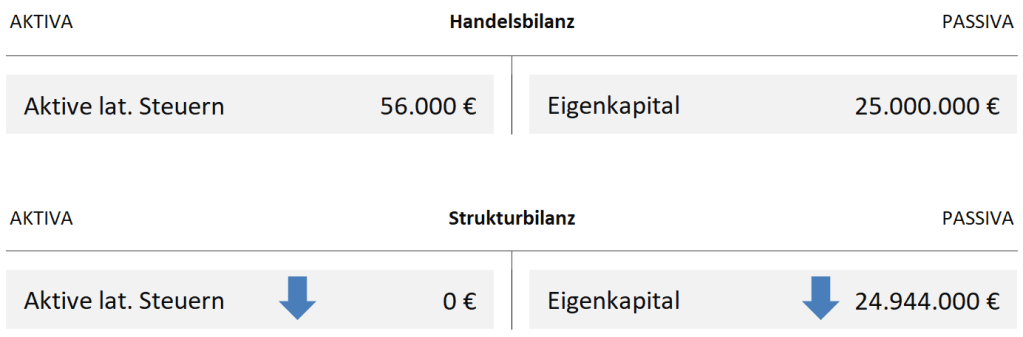

Beispiel

Die Hochbau Pollmann AG war in der Pflicht, wegen zu erwartender drohender Verluste eine Rückstellung nach § 249 (1) S. 1 HGB zu bilden (steuerrechtlich besteht ein Ansatzverbot). Sie wurde mit 56.000 Euro bewertet. Das Unternehmen weist ein Eigenkapital von 25.000.000 Euro aus.

Weil es sich bei den aktiven latenten Steuern nicht um verwertbare Vermögensgegenstände handelt, müssen sie für die Strukturbilanz bereinigt werden. Der Bilanzposten Aktive lat. Steuern ist auf 0 Euro zu reduzieren. Durch die Aufbereitung der fiktiven Forderung ist das Eigenkapital wertmäßig um den gleichen Betrag (56.000 Euro) zu senken. Damit wird die mit der Bildung der fiktiven Steuerforderung erfolgte Gewinnerhöhung rückabgewickelt.

Werden sowohl aktive als auch passive latente Steuern in der Handelsbilanz ausgewiesen, können diese zunächst miteinander saldiert und im Anschluss dessen bereinigt werden.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Umwertung) entwickelt werden können.

Rechtsstand: 08/2022