Ein derivativer Geschäfts- oder Firmenwert (GoF) muss handelsrechtlich in der Bilanz aktiviert werden.

Der Unterschiedsbetrag, um den die für die Übernahme eines Unternehmens bewirkte Gegenleistung den Wert der einzelnen Vermögensgegenstände des Unternehmens abzüglich der Schulden im Zeitpunkt der Übernahme übersteigt (entgeltlich erworbener Geschäfts- oder Firmenwert), gilt als zeitlich begrenzt nutzbarer Vermögensgegenstand.

Aus: § 246 (1) S. 4 HGB

Wie die rechtliche Festlegung bereits angibt, gilt der GoF als Vermögensgegenstand. Per Definition ist er jedoch kein Vermögensgegenstand, weil er nicht verkehrsfähig ist. Aus diesem Grunde liegt hier eine Überbewertung im Sinne der Jahresabschlussanalyse vor, weshalb der GoF zu bereinigen ist. Bei der Bereinigung ist das Eigenkapital in Höhe des GoF zu vermindern.

Beispiel

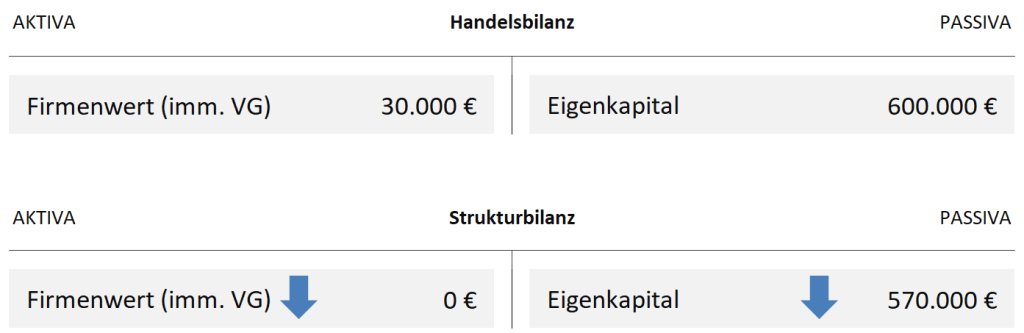

Die Bilanz der Filmakademie Pfalz GmbH enthält unter den immateriellen Vermögensgegenständen einen Firmenwert von 30.000 Euro. Eigenkapital in Höhe von 600.000 Euro wird auf der Passivseite ausgewiesen.

Der Firmenwert ist nicht separat veräußerbar, d. h. er ist nicht verkehrsfähig. Somit ist er tatsächlich nicht werthaltig und in der Analyse nicht zu berücksichtigen. Im Rahmen dessen ist das Eigenkapital um den Firmenwert zu verringern, so dass es nun einen Bestand von 570.000 Euro aufweist (600.000 Euro ./. 30.000 Euro = 570.000 Euro).

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Umwertung) entwickelt werden können.

Rechtsstand: 08/2022