Bei einem Disagio handelt es sich um den Unterschiedsbetrag zwischen dem Erfüllungsbetrag einer Verbindlichkeit (i. d. R. Darlehen) und ihres Auszahlungsbetrages. Handelsrechtlich besteht die Möglichkeit einer Aktivierung nach § 250 (3) HGB.

Wurde vom Wahlrecht zum Ansatz eines Disagios Gebrauch gemacht, ist dieses zu Analysezwecken zu bereinigen. Dies liegt darin begründet, dass es keinen tatsächlichen Gegenwert aufweist, sondern lediglich zur Abgrenzung von Aufwendungen dient. Bei der Aktivierung eines Disagios wurde der abzugrenzende Aufwand verringert, wodurch der Gewinn (und damit das Eigenkapital) gestiegen ist. Demzufolge ist das Eigenkapital um den Betrag aktivierter Disagios zu vermindern.

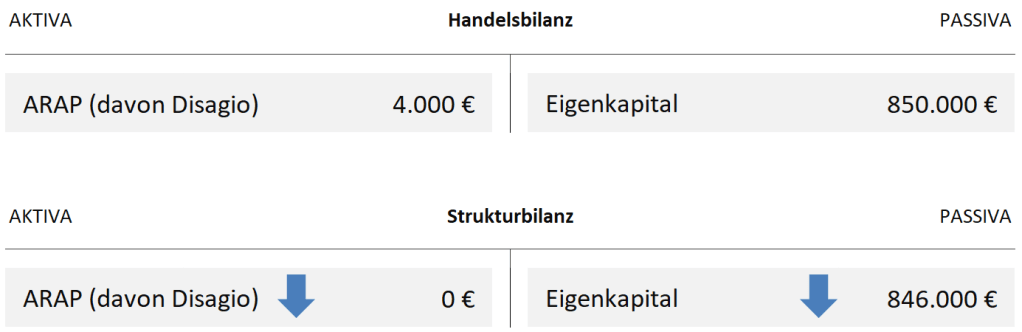

Beispiel

Ein Darlehen in Höhe von 200.000 Euro (Laufzeit fünf Jahre) wurde von der Ziegelbrennerei Stock GmbH zum Jahresbeginn aufgenommen. Gemäß Darlehensvertrag wird ein Betrag von 195.000 Euro ausgezahlt. Der Unterschiedsbetrag stellt ein Disagio dar (200.000 Euro ./. 195.000 Euro = 5.000 Euro). Die Ziegelbrennerei hat das handelsrechtliche Wahlrecht zum Ansatz eines Disagios in der Bilanz in Anspruch genommen. Die Bilanz weist somit unter den aktiven Rechnungsabgrenzungsposten ein Disagio von 4.000 Euro (5.000 Euro ./. 1/5 für Aufwand im Jahr der Darlehensaufnahme = 4.000 Euro) aus. Das Eigenkapital beträgt 850.000 Euro.

Zur Eliminierung des Disagios bedarf es der Verringerung des Eigenkapitals um 4.000 Euro auf einen bilanzanalytischen Wert von 846.000 Euro.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Umwertung) entwickelt werden können.

Rechtsstand: 08/2022