Erhaltene Anzahlungen auf Bestellungen, die das Vorratsvermögen betreffen, sind in der Bilanz unter den Verbindlichkeiten auszuweisen. Es sei denn, sie werden vom Bilanzposten „Vorräte“ offen abgesetzt (§ 268 (5) S. 2 HGB).

Die erhaltenen Anzahlungen sind demnach in der Jahresabschlussanalyse zunächst dem (i. d. R. kurzfristigen) Fremdkapital zuzuordnen, werden aber von diesem wieder abgezogen und verrechnet. Somit sind auch die Vorräte um den Betrag der Anzahlungen zu vermindern.

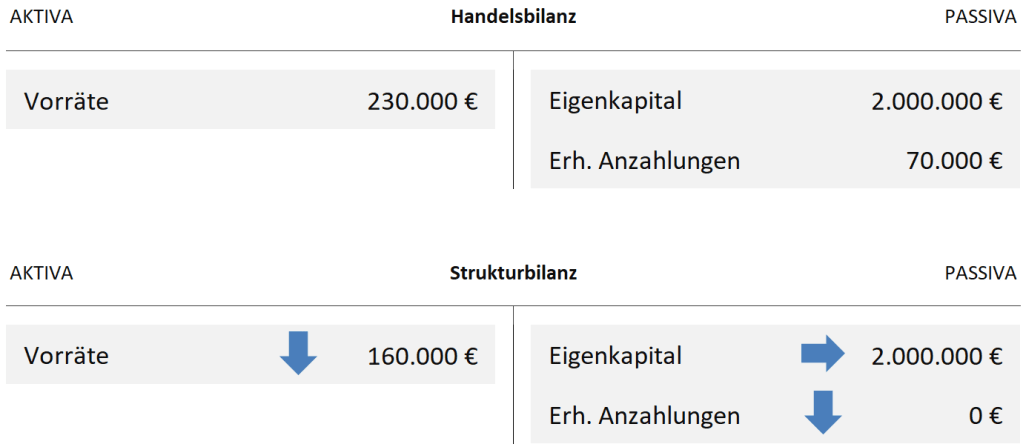

Beispiel

Die Warenhandelskette Stratmann GmbH weist in ihrer Handelsbilanz Vorratsvermögen in Höhe von 230.00 Euro aus. Aus der Bilanz sind unter anderem Eigenkapital von 2.000.000 Euro sowie erhaltene Anzahlungen auf Bestellungen von 70.000 Euro enthalten.

Die Anzahlungen beziehen sich bei der Warenhandelskette auf deren Vorräte, so dass die Anzahlungen mit ihnen verrechnet werden. Die Anzahlungen fallen für die Strukturbilanz heraus. Im gleichen Zuge sind die Vorräte, um den gleichen Betrag (70.000 €) verringert, auszuweisen.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Saldierung) entwickelt werden können.

Rechtsstand: 08/2022