Handelsrechtlich sind nach Maßgabe des § 250 HGB Rechnungsabgrenzungsposten zu bilden. Werden in der Bilanz sowohl aktive als auch passive Rechnungsabgrenzungen ausgewiesen, werden sie für die Analyse miteinander saldiert. Sofern ein Saldo ungleich 0 Euro verbleibt, ist der verbleibende Rechnungsabgrenzungsposten im Rahmen der Gruppierungen aufzubereiten.

Beispiel

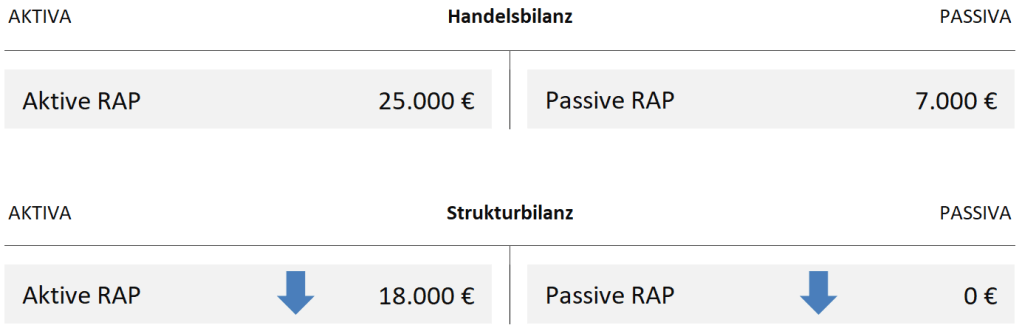

Es werden in der Handelsbilanz der Wohnungsgesellschaft Graudegus mbH aktive Rechnungsabgrenzungsposten in Höhe von 25.000 Euro und passive Rechnungsabgrenzungen in Höhe von 7.000 Euro ausgewiesen.

Die Rechnungsabgrenzungsposten werden miteinander saldiert. Der verbleibende Betrag von 18.000 Euro (ARAP 25.000 € ./. PRAP 7.000 € = ARAP 18.000 €) wird zunächst in der Strukturbilanz ausgewiesen.

Im nächsten Schritt ist der verbleibende Rechnungsabgrenzungsposten entweder den Forderungen oder dem Fremdkapital zuzuordnen (Gruppierungsmaßnahme).

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Saldierung) entwickelt werden können.

Rechtsstand: 08/2022