Zur besseren Übersicht und zielorientierten Jahresabschlussanalyse werden einzelne Bilanzposten gruppiert. Im Rahmen dessen werden die aktiven Rechnungsabgrenzungen mit den Forderungen zusammengefasst und das Umlaufvermögen nach seiner Liquidierbarkeit sortiert. Das Anlagevermögen wird je nach gewünschtem Schemata der Strukturbilanz ausschließlich in Summe ausgewiesen oder unterteilt nach Immaterielle Vermögenswerte, Sachanlagen und Finanzanlagen.

Rechnungsabgrenzungen und Forderungen

Nach § 250 (1) HGB sind aktive Rechnungsabgrenzungsposten für Ausgaben zu bilden, die vor dem Bilanzstichtag entstanden sind, aber Aufwand für einen Zeitraum nach dem Stichtag darstellen. Sie dienen somit der periodengerechten Erfolgsermittlung (vgl. § 252 (1) Nr. 5 HGB). Diese bereits getätigten Zahlungen stellen einen Anspruch dar und weisen damit Forderungscharakter auf. Zu analytischen Zwecken werden sie daher mit den Forderungen in der Strukturbilanz zusammengefasst.

Umlaufvermögen

Für bilanzanalytische Zwecke wird das Umlaufvermögen nach seiner Liquidierbarkeit gruppiert, d. h. es wird danach sortiert, wie schnell die Vermögensgegenstände in liquide Mittel umgewandelt werden können.

Die liquiden Mittel werden in drei Grade unterteilt:

- Liquide Mittel 1. Grades: sofortige Verfügbarkeit

- Liquide Mittel 2. Grades: Verfügbarkeit innerhalb von 3 Monaten

- Liquide Mittel 3. Grades: Verfügbarkeit nach 3 Monaten

Oftmals werden in Strukturbilanzen nicht die oben stehenden Begriffe verwendet, sondern die bilanzüblichen Bezeichnungen Flüssige Mittel (1. Grad), Forderungen (2. Grad) und Vorräte (3. Grad).

Zu den liquiden Mitteln 1. Grades zählen üblicherweise Kassen- und Bankbestände sowie zeitnah umtauschbare Teile des Umlaufvermögens (bspw. Aktien). Die Forderungen aus Lieferungen und Leistungen bilden die liquiden Mittel 2. Grades und die Vorräte die des 3. Grades. Sofern ein eiserner Bestand quantifiziert werden kann, wird dieser beim Umlaufvermögen heraus- und dem Anlagevermögen zugerechnet.

Beispiel

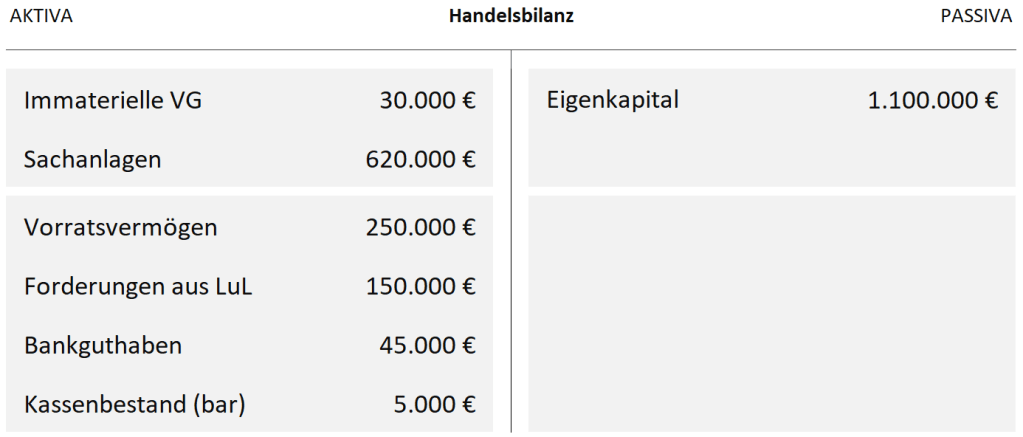

Die Glockengießerei Ulbrich GmbH weist in ihrer Handelsbilanz nachstehende Werte aus. Den Informationen aus dem Controlling nach beinhalten die Vorräte einen eisernen Bestand in Höhe von 60.000 Euro. Für ein vereinfachtes Beispiel wird bei der Gießerei sämtliches Vermögen aus Eigenkapital finanziert.

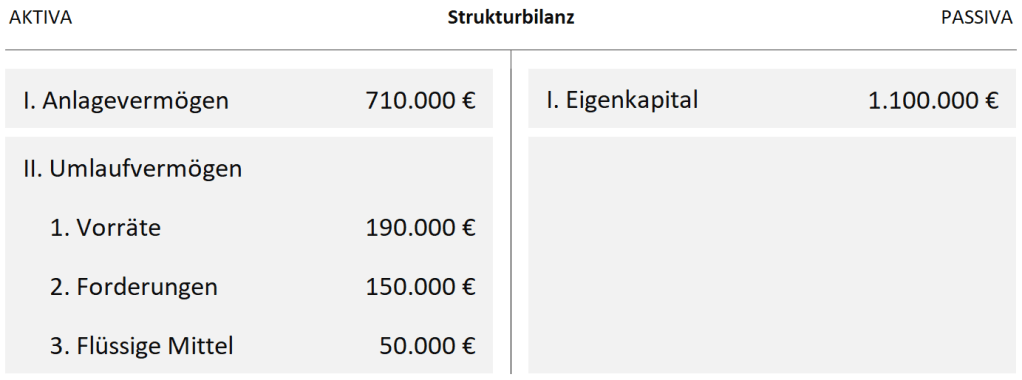

Der eiserne Bestand ist dem Anlagevermögen zuzuordnen und entsprechend um 60.000 Euro zu erhöhen. Gleichzeitig wird der Vorratsbestand um den gleichen Betrag gekürzt.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Gruppierung) entwickelt werden können.

Rechtsstand: 08/2022