Für eine zielorientierte Analyse des Jahresabschlusses und der damit einhergehenden Aufstellung der Strukturbilanz hat sich eine Gruppierung des Kapitals der Unternehmung bewährt. Die handelsrechtlichen Bilanzposten des Eigenkapitals werden zum Eigenkapital zusammengefasst. Die Einordnung des Fremdkapitals erfolgt in langfristiges, mittelfristiges und kurzfristiges Fremdkapital.

Fristigkeit des Fremdkapitals

Passivpositionen, die bilanzanalytisch keinen Eigenkapitalcharakter aufweisen, werden als Fremdkapital zusammengefasst und ihrer Fristigkeit nach gruppiert.

Es wird in folgende drei Fristigkeiten (ausgehend vom HGB) unterschieden:

- Langfristiges Fremdkapital: nach mehr als 5 Jahren fällig

- Mittelfristiges Fremdkapital: fällig nach 1 Jahr bis spätestens 5 Jahre

- Kurzfristiges Fremdkapital: innerhalb eines Jahres fällig

Welche Bilanzposten dem jeweiligen bilanzanalytischen Fremdkapital zuzuordnen ist, zeigt sich in den folgenden Ausführungen.

Verbindlichkeiten

In der Handelsbilanz sind Verbindlichkeiten mit einer Restlaufzeit von bis zu einem Jahr und von mehr als einem Jahr gesondert auszuweisen (§ 268 (5) S. 1 HGB) und Verbindlichkeiten mit einer Restlaufzeit von mehr als fünf Jahren im Anhang anzugeben (§ 285 Nr. 1 Bst. a HGB).

Die Einordnung der Verbindlichkeiten zum Fremdkapital kann anhand verkürzter Bilanzen in Aufgabenstellungen nur schwerlich vorgenommen werden. Aus diesem Grund werden in Klausuren in der Regel Verbindlichkeitsspiegel angegeben, aus denen sich die Restlaufzeiten ergeben. Anhand dessen kann die Einordnung zum lang-, mittel- und kurzfristigen Fremdkapital problemlos erfolgen.

Rückstellungen

Das HGB sieht drei Arten von Rückstellungen vor (vgl. § 266 (3) B HGB).

Rückstellungen für Pensionen und ähnliche Verpflichtungen sind üblicherweise erst nach mehr als fünf Jahren fällig, so dass sie beim langfristigen Fremdkapital eingeordnet werden.

Steuerrückstellungen stellen klassische kurzfristige Verpflichtungen dar, da die Steuerklärungen kurz nach Aufstellung des Jahresabschlusses vorgenommen werden und etwaige Steuerzahlungen somit innerhalb eines Jahres zu erwarten sind.

Zu den Sonstigen Rückstellungen finden sich in Klausuren meist Angaben im Anhang, wie diese aufzuteilen sind. Oftmals sind sie in der Strukturbilanz zu gleichen Teilen als mittelfristiges und als kurzfristiges Fremdkapital zu berücksichtigen. Fehlen Angaben, können sie gänzlich dem kurzfristigen Fremdkapital zugeordnet werden.

Passive Rechnungsabgrenzungen

Passive Rechnungsabgrenzungsposten sind gemäß § 250 (2) HGB für Einnahmen zu bilden, die vor dem Bilanzstichtag entstanden sind und einen Ertrag für den Zeitraum nach dem Bilanzstichtag darstellen. Ihre Bildung dient dem Prinzip der periodengerechten Erfolgsermittlung nach § 252 (1) Nr. 5 HGB. Bei diesen erhaltenen Zahlungen handelt es sich um Verpflichtungen und weisen somit den Charakter einer Verbindlichkeit auf. Die passiven Rechnungsabgrenzungen sind demnach dem (i. d. R. kurzfristigen) Fremdkapital zuzuordnen.

Bilanzgewinn

Aus den Festlegungen des § 268 (1) HGB ergibt sich die Möglichkeit, die Bilanz unter vollständiger oder teilweiser Verwendung des Jahresergebnisses aufzustellen. In diesem Falle ist der Bilanzgewinn als eigener Bilanzposten auszuweisen. Durch eine anstehende Ausschüttung verlässt der Bilanzgewinn den unternehmerischen Bereich und stellt somit eine Verpflichtung dar, weshalb er in der Strukturbilanz dem kurzfristigen Fremdkapital zuzuordnen ist. Es wird im Berichtsjahr stets die Verwendung des Vorjahresbilanzgewinns beschlossen. In Aufgabenstellungen sollte daher genau beachtet werden, welches Jahr für etwaige Ausschüttungen angegeben wird.

Beispiel

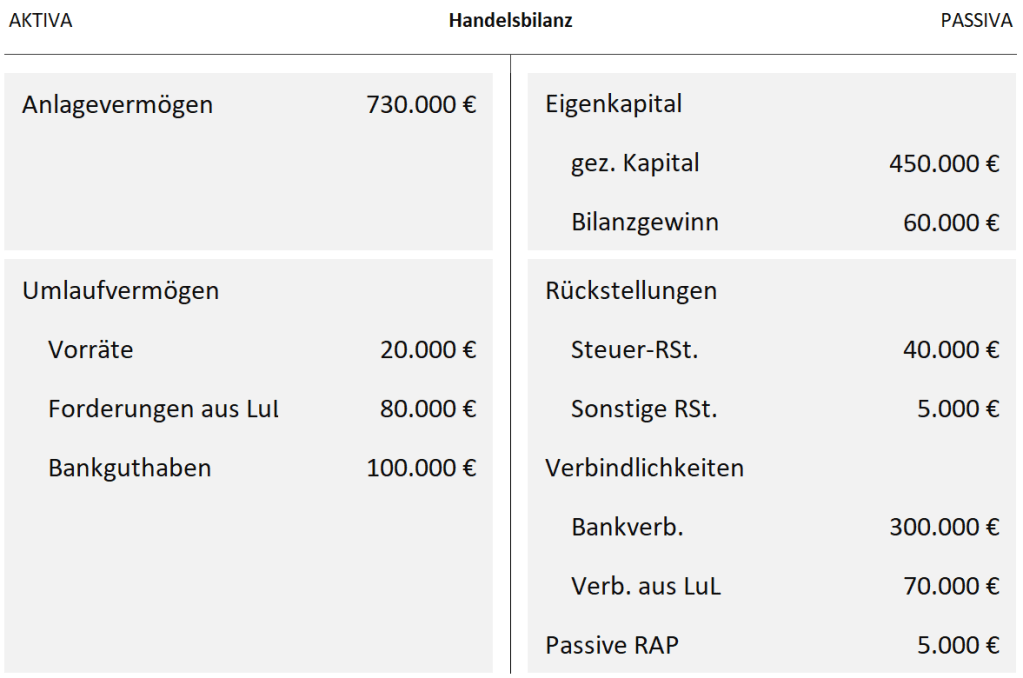

Die Softwareagentur Hölzle AG stellte zu ihrem Bilanzstichtag am 31.12.2021 nachstehende Handelsbilanz auf. Laut Anhang setzen sich die Steuerrückstellungen zu je 50% aus mittel- und kurzfristigen Posten zusammen. Die Verpflichtungen aus Lieferungen und Leistungen gelten als kurzfristig.

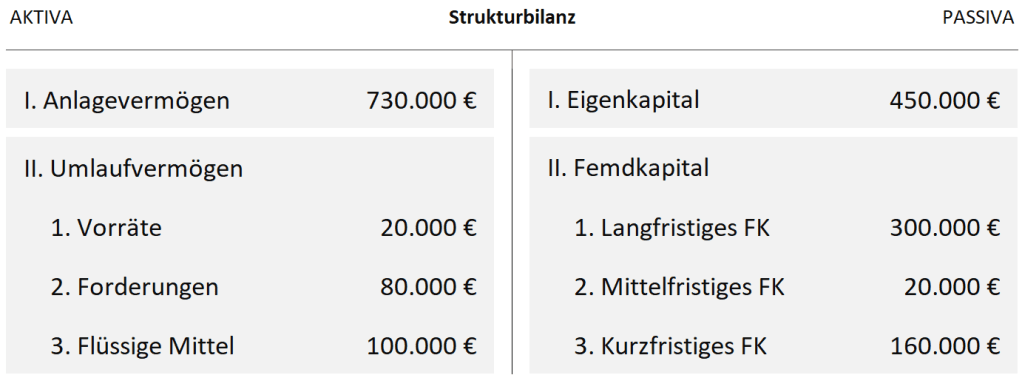

Der Bilanzgewinn (60.000 €) ist als kurzfristige Verpflichtung dem kurzfristigen Fremdkapitel zuzuordnen. Die Steuerrückstellungen werden beim mittelfristigen und beim kurzfristigen Fremdkapital mit je 20.000 Euro berücksichtigt. Sowohl die sonstigen Rückstellungen als auch die Verbindlichkeiten aus LuL werden beim kurzfristigen und die Bankverbindlichkeiten beim langfristigen Fremdkapitel eingeordnet. Die Rechnungsabgrenzungen finden ebenfalls im kurzfristigen Fremdkapital Berücksichtigung.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen sind die Aufbereitungsmaßnahmen dem Punkt 2.1.2 zuzuordnen. Demnach muss die Strukturbilanz aus der Handelsbilanz mithilfe der Maßnahmen (hier Gruppierung) entwickelt werden können.

Rechtsstand: 08/2022