Für die Analyse der durch die Aufstellung der Strukturbilanz aufbereiteten Daten werden sogenannte Bilanzkennzahlen berechnet. Mithilfe der Kennzahlen wird über die betrieblichen Sachverhalte auf vereinfachter Weise Auskunft gegeben. Werden entsprechende Kennzahlen mit Vorjahres- oder Branchendaten verglichen, können Entwicklungen und Problemstellungen abgeleitet werden.

Die Bilanzkennzahlen werden regelmäßig nach ihren Merkmalen unterschieden:

- Absolute Kennzahlen sind aus dem Jahresabschluss ablesbar.

- Relative Kennzahlen sind Kennzahlen, bei denen zwei oder mehr Werte zueinander ins Verhältnis gesetzt werden.

Bei den absoluten Kennzahlen handelt es sich in der Regel um ablesbare bzw. einfach zu berechnende Werte oder Mengen. Darunter fallen:

- Einzelzahlen (z. B. Jahresüberschuss)

- Summen (z. B. Bilanzsumme)

- Differenzen

- Mittelwerte

Die relativen Kennzahlen wiederum werden in Index-, Gliederungs- und Beziehungskennzahlen eingeteilt.

Die Indexkennzahlen geben Veränderungen von Werten im zeitlichen Ablauf wieder. Das Betrachtungsjahr ist dabei als Basisjahr mit einem Wert von 100% anzusetzen.

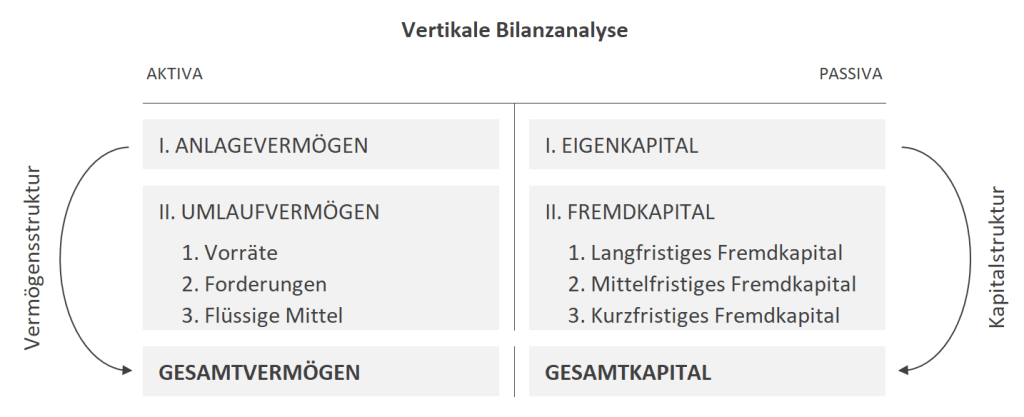

Gliederungskennzahlen dienen der vertikalen Bilanzanalyse und stellen den Anteil eines Bilanzposten an der zugehörigen Summe des übergeordneten Postens dar. Hierunter fällt beispielsweise die Anlagenintensität, die den Anteil des Anlagevermögens am Gesamtvermögen wiedergibt.

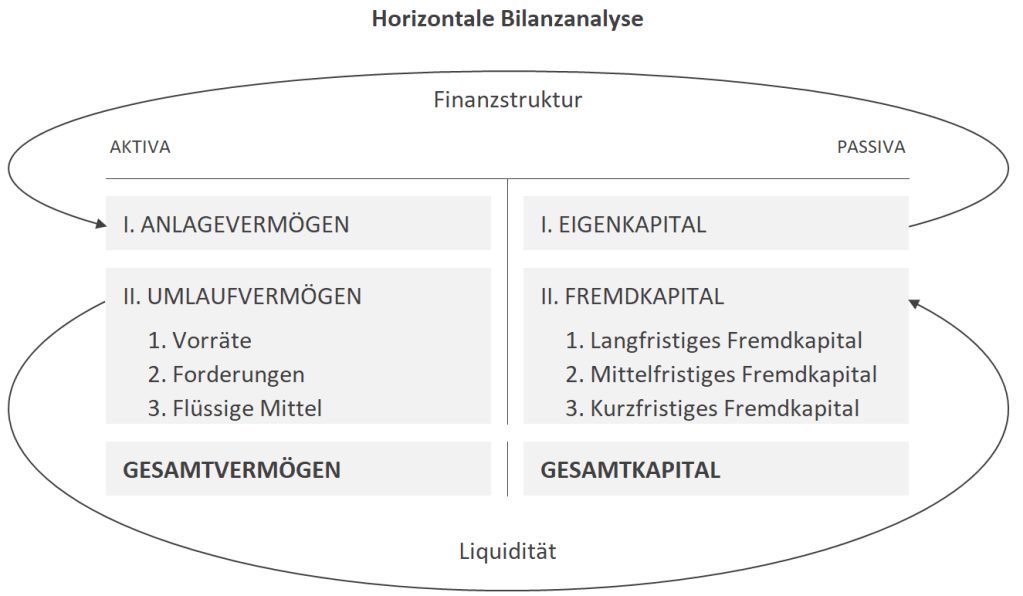

Zwei zusammenhängende Werte werden bei den Beziehungskennzahlen zueinander in Beziehung gestellt und dienen der horizontalen Bilanzanalyse. Hierzu wird unter anderem die Beziehung zwischen dem Anlagevermögen und dem Eigenkapital (Anlagendeckung) gezählt.

Arten der Bilanzanalyse

Die diversen Bilanzkennzahlen dienen der Analyse verschiedener Teilgebiete des Jahresabschlusses.

Im Rahmen der vertikalen Bilanzanalyse wird anhand der Kennzahlen sowohl die Vermögensstruktur als auch die Kapitalstruktur untersucht. Hierbei werden jeweils Werte einer Bilanzseite miteinander in Zusammenhang gesetzt. Beispielhaft ist hier die Anlagenintensität zu nennen, bei der auf der Aktiva-Seite das Anlagevermögen mit dem Gesamtvermögen verglichen wird.

Im Gegensatz dazu setzt die horizontale Bilanzanalyse Werte beider Bilanzseiten miteinander ins Verhältnis. Hiermit wird neben der Liquidität auch die Finanzstruktur des Unternehmens untersucht. Zu den typischen Kennzahlen gehört die Anlagendeckung. Hier wird die Finanzierung des Anlagevermögens durch Eigenkapital in Zusammenhang gebracht und analysiert.

Auf die Ermittlung der verschiedenen Bilanzkennzahlen inkl. Anwendungsbeispielen wird in jeweils einzelnen Beiträgen eingegangen.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen wird die Unterscheidung der Kennzahlen nach ihren Merkmalen dem Punkt 2.2.1 zugeordnet. Demnach müssen sie korrekt eingeordnet werden können.

Rechtsstand: 10/2022