Anhand der Anlagenintensität wird der Anteil des Anlagevermögen (oder Teile dessen) am Gesamtvermögen dargestellt. Es wird demnach aufgezeigt, zu wie viel Prozent das Gesamtvermögen aus Vermögensgegenständen des Anlagevermögens besteht.

Zur Berechnung der Anlagenintensität werden Anlage- und Gesamtvermögen ins Verhältnis zueinander gesetzt:

Neben der Anlagenintensität im Allgemeinen können grundsätzlich auch Teile des Anlagevermögens betrachtet werden. In der Praxis wird hier oftmals das Sachanlagevermögen herangezogen und somit die Sachanlagenintensität ermittelt.

Die reine Berechnung der Anlagenintensität des Betrachtungsjahres lässt keine konkreten Aussagen erkennen. Für eine wirkliche Aussagefähigkeit ist die Betrachtung der Kennzahl über mehrere Geschäftsjahre hinweg unabdingbar, weil nur dadurch eine Entwicklung zu sehen ist.

Anhand der Entwicklung der Anlagenintensität können gewisse Rückschlüsse getroffen werden. Bei einem etwa gleichbleibenden Anteil des Anlagevermögens ist die bisherige Kapazität scheinbar unverändert. Eine Erhöhung des Anteils kann unter anderem eine Kapazitätserweiterung aufzeigen – oder aber etwaige Rationalisierungen (Ersatz von Personal durch Anlagen und Maschinen). Von einer Kapazitätsverringerung kann dann die Sprache sein, wenn sowohl Anlage- und auch Umlaufvermögen abnehmen.

Die vorstehenden Möglichkeiten können jedoch nur als Hinweise gedeutet werden. Zum einen sind dann die konkreten Bestandteile des Anlagevermögens zu untersuchen (Erhöhung des Bilanzpostens Grundstücke deutet bspw. auf Kapazitätserweiterung hin). Zum anderen gibt es keine Regel, wie hoch oder niedrig die Anlagenintensität liegen sollte. Hierbei ist ein Branchenvergleich unerlässlich. So fällt die Anlagenintensität in der Dienstleistungsbranche klassischerweise recht niedrig aus. In der Energieversorgung hingegen kann sie im Rahmen von 60% bis 80% liegen, schon allein aufgrund der Leitungsnetze und Verteilerstationen.

Grundlegend kann der Anlagenanteil zumindest eine Aussage darüber treffen, wie das Vermögen des betrachteten Unternehmens gebunden ist. Vorteilig kann ein hoher Wert insofern werden, als dass die vorhandenen Anlagen tendenziell sehr neuwertig sind und damit ein lediglich geringer Unterhaltungs- und Ersatzbedarf einhergeht. Andererseits hindert ein umfangreiches Anlagevermögen die Anpassungsfähigkeit im Falle von Schwankungen des Beschäftigungsgrades (Stichwort „hohe Fixkosten“ und „Kostenremanenz“).

Jedenfalls ist die Anlagenintensität hilfreich bei einer ersten Einordnung der Entwicklung eines Unternehmens und kann Orientierung für die Auswahl der Untersuchung weiterer Kennzahlen bieten.

Beispiel

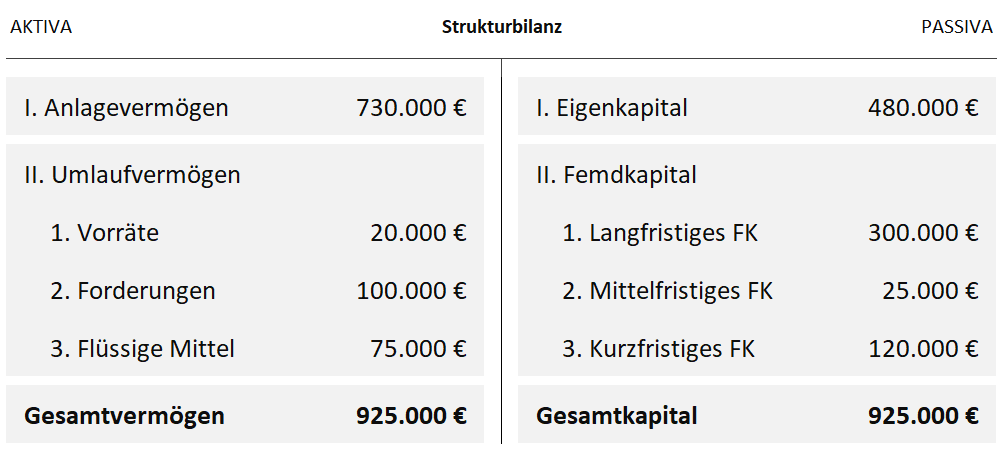

Die Gemeindewerke Oberzell GmbH weist nachstehende Bilanz auf:

Es ist das Anlagevermögen mit dem Gesamtvermögen ins Verhältnis zu setzen. Die Berechnung lautet also: 730.000 € (Anlagevermögen) / 925.000 € (Gesamtvermögen) x 100 = 79%. Die Anlagenintensität von 79% sagt ohne eingehenderer Betrachtung der Vorjahre nur wenig aus. Die Gemeindewerke liegen aber nahe am branchenüblichen Wert von rund 75%.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen wird die Anlagenintensität dem Punkt 2.2.2 zugeordnet. Demnach muss sie zur Beurteilung der Vermögensstruktur und -entwicklung eingesetzt werden können.

Rechtsstand: 10/2022