Analog der Kostenvergleichsrechnung und der Gewinnvergleichsrechnung dient die Rentabilitätsrechnung der Geschäftsleitung dazu, sich unter den Gesichtspunkten einer möglichst hohen Rentabilität für eine Investition zu entscheiden. Da es sich um ein statisches Verfahren der Investitionsrechnung handelt, werden die Werte einer Periode betrachtet, so dass hier eine sogenannte nominelle Durchschnittsbetrachtung vorliegt.

Vorgehensweise

Für die Ermittlung der Rentabilität einer Investition wird auf die Gewinnvergleichsrechnung als Basis zurückgegriffen. Es sind somit zunächst die Kosten (Kostenvergleichsrechnung) und darauf aufbauend die Gewinne (Gewinnvergleichsrechnung) zu berechnen, bevor diese mit dem durchschnittlich gebundenen Kapital ins Verhältnis zueinander gesetzt werden. Schlussendlich entscheidet sich die Geschäftsleitung für die Variante mit der höheren Rentabilität.

Vor- und Nachteile

Anhand der Rentabilität können Investitionen schnell und einfach verglichen werden. Die Rentabilitätsrechnung gilt als anwendungsfreundlich (schnell, kostengünstig) und gut kommunizierbar. Zu den positiven Merkmalen zählt auch die Berücksichtigung von zu erwartenden Erträgen.

Negativ zu beurteilen ist jedoch der lediglich kurzfristige Vergleich, wie ihn alle statischen Investitionsrechnungen mit sich bringen. Ähnlich zu sehen sind die Tatsachen, dass Kostenveränderungen nicht berücksichtigt werden und sich die Prognose von Erträgen bzw. Umsätzen in der Praxis schwierig gestaltet. Gerade auch im Falle mehrerer anstehender Investitionen ist die Entscheidungsfindung anhand der Rentabilität insofern nachteilig, als dass ggf. verschieden hohe Anschaffungskosten und Nutzungsdauern nicht im Blick behalten werden.

Beispielrechnung

Für eine Erweiterung ihrer Produktpalette plant das Medienzentrum der Universität Rothenthal den Kauf einer weiteren Druckmaschine. Es wird eine Abnahme von 2.500 Exemplaren je Monat erwartet.

Die Beschaffungsabteilung steht vor folgender Auswahl:

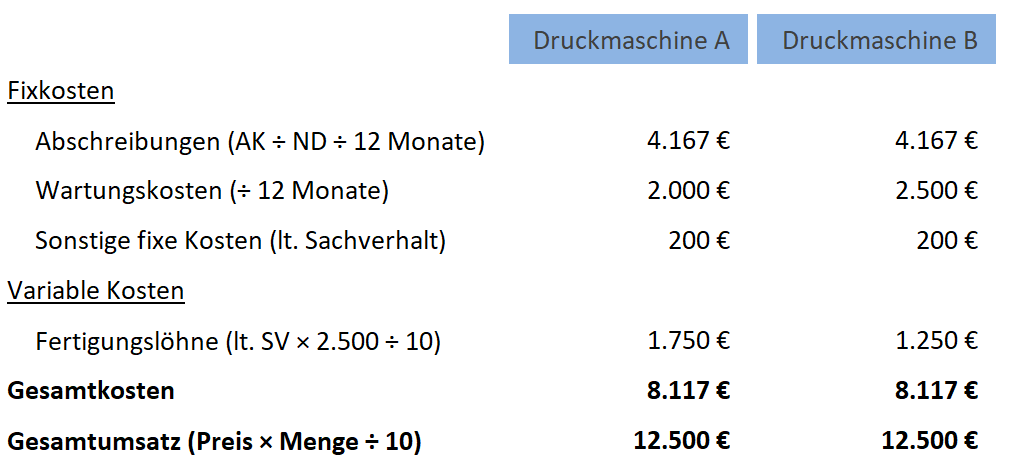

Im vorliegenden Beispiel bedarf es der Umrechnung der gegebenen Werte auf einen Monat (Betrachtungsperiode). Im Falle einer niedrigeren Absatzhöhe gemäß Aufgabenstellung im Vergleich zur Produktionskapazität der Anlage (hier bei Druckmaschine B der Fall) muss auf die Absatzmenge als Produktions- und Verkaufsmenge abgestellt werden. Im Übrigen ist zu beachten, dass die Fertigungslöhne und der Verkaufspreis „je 10 Stück“ ausgewiesen sind, was es bei der Berechnung zu beachten gilt.

Es ergeben sich nachstehende Berechnungen:

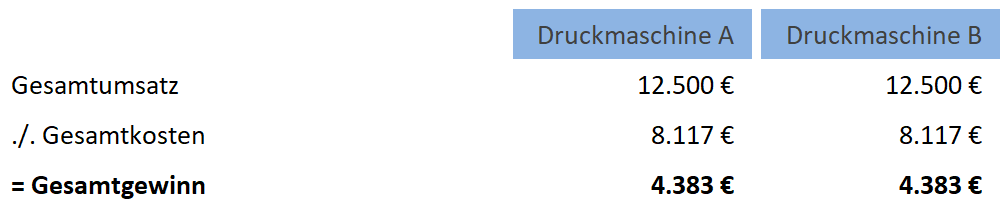

Mit den berechneten Gesamtkosten und Gesamtumsätzen können jetzt die Gewinne ermittelt werden:

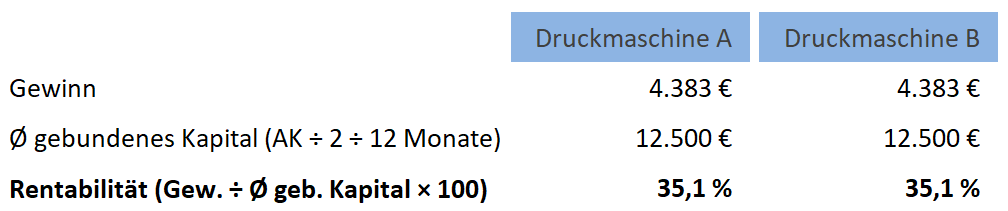

Zur Berechnung der Rentabilität wird das durchschnittlich gebundene Kapital, das für die Investition eingesetzt wird, mit dem Gewinn ins Verhältnis gesetzt. Beim durchschnittlich gebundenen Kapital handelt es sich um die Hälfte der Anschaffungskosten (hier 1/12 davon wegen Umrechnung auf die gesuchte Periode).

Die Druckmaschinen weisen eine gleich hohe Rentabilität von 35,1 % auf. Es sollte sich jedoch für Maschine A entschieden werden, obwohl bei ihr die höheren variablen Kosten – bei gleichen Fixkosten wie Maschine B – je Stück anfallen. Bei etwaig geringerer Auslastung mindert sich die Rentabilität dadurch weniger als bei Maschine B.

Alternativ: Bei gleicher Rentabilität verfügt Maschine B über eine höhere Kapazität als Maschine A. Mit einer Maximalabnahme von 2.500 Stück ist Maschine B – im Gegensatz zu Maschine A – nicht gänzlich ausgelastet. Dies führt tendenziell zu geringeren künftigen Reparaturen als bei einer Vollauslastung, weshalb sich das Medienzentrum für Maschine B entscheiden sollte.

Hinweis zur Anwendungstaxonomie

Im Rahmenplan mit Lernzielen ist die Rentabilitätsrechnung dem Punkt 4.4.2.1 zuzuordnen. Demnach muss sie als Teil der statischen Investitionsrechnungsverfahren durchgeführt werden können.

Rechtsstand (Rahmenplan): 01/2021